Umowa najmu = zgłoszenie do Urzędu Skarbowego?

Właściciele nieruchomości zapewne często zastanawiają się, czy wymagane jest zgłoszenie do Urzędu Skarbowego zawartej umowy. W wielu przypadkach wynajmujący powinni trzymać rękę na pulsie za każdym razem, gdy zawierają umowę z najemcą. Dotyczy to tak naprawdę wszystkich szczegółów, począwszy od okresu najmu i terminie płatności, kończąc na stosownych klauzulach.

Czy konieczne jest zgłoszenie do Urzędu Skarbowego?

Zwyczaj, na mocy którego wynajmujący musiał udać się do Urzędu Skarbowego istniał w ostatniej dekadzie XX wieku. Zastosowanie miała wówczas ustawa, wymagająca od właścicieli nieruchomości uiszczania stosownej opłaty skarbowej. Co ciekawe, obowiązek ten nie leżał po stronie tylko i wyłącznie wynajmującego. Powodowało to sporo konfliktów i niejasności przy realizowaniu warunków umowy, wskutek czego 1 stycznia 2001 roku zobowiązanie to zostało uchylone.

Jak to się przekłada na dzisiejsze czasy? To bardzo proste. Od momentu zmiany przepisów, wynajmujący nie mają obowiązku zgłoszenia do Urzędu Skarbowego faktu zawarcia umowy najmu. Jak to jednak zwykle bywa przy wymogach przepisowych, właściciele nie mają jednak w zupełności spokojnej głowy w kontekście opodatkowania.

Odprowadzanie podatków od najmu

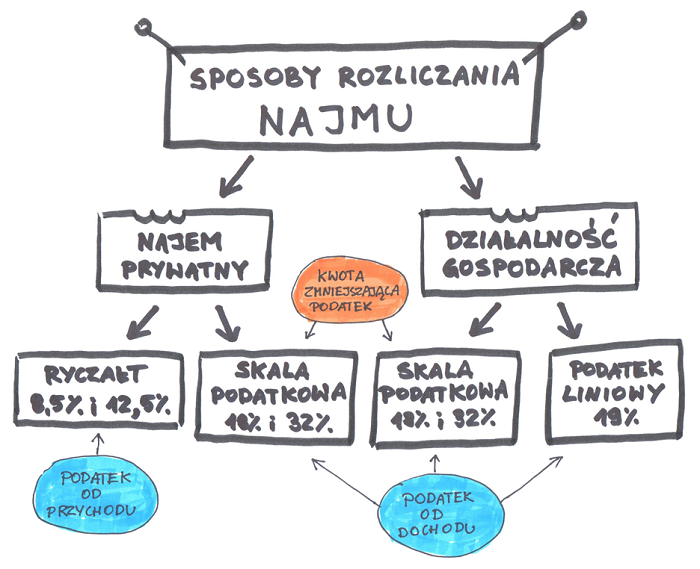

Co prawda rozpoczęcie stosunku najmu nie wymaga zgłoszenia do Urzędu Skarbowego, ale właściciele lokali i tak będą musieli się do niego wybrać. Spowodowane to jest koniecznością wyboru sposobu opodatkowania dochodów uzyskiwanych z tytułu najmu. Brak takiego obowiązku dotyczy jedynie osób, które chcą rozliczać się na zasadach ogólnych. Jeśli jednak wynajmujący wybierze opcję opodatkowania w formie ryczałtu od przychodów, wówczas musi złożyć naczelnikowi odpowiedniego Urzędu Skarbowego stosowne dokumenty.

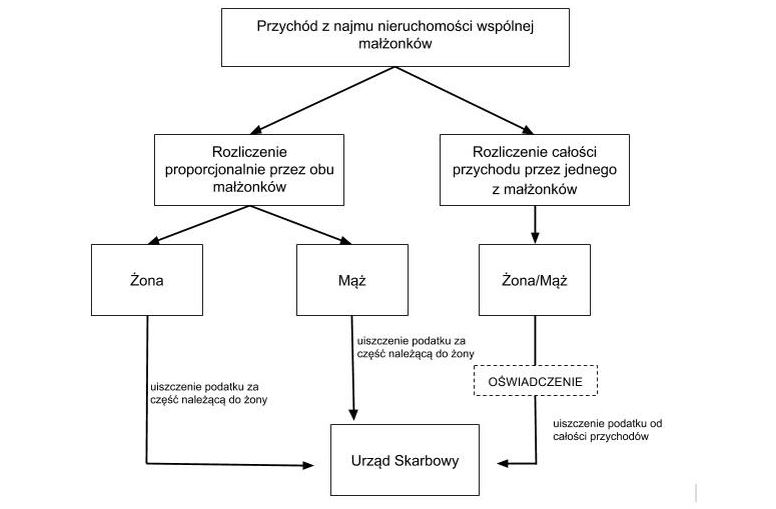

Zgłoszenie naczelnikowi Urzędu Skarbowego faktu najmu może dotyczyć również innych sytuacji. Jedną z nich jest chęć rozliczania się na podstawie ryczałtu co kwartał. Forma ta jest szczególnie polecana wynajmującym, którzy chcieliby zajmować się podatkami zaledwie cztery, a nie dwanaście razy w ciągu roku. Ponadto właściciele nieruchomości mogą zgłosić chęć rozliczania przez jednego z małżonków. Ma to miejsce wówczas, gdy przychody uzyskiwane z najmu są współwłasnością dwojga osób.

Jaki jest wyjątek w kontekście zgłoszenia do Urzędu Skarbowego?

Przy standardowej umowie najmu, wynajmujący nie jest zobligowany do zgłoszenia tego faktu do Urzędu Skarbowego. Co innego w sytuacji, gdy właściciel wiąże się z najemcą drogą umowy najmu okazjonalnego. Musi być nim osoba fizyczna, nieprowadząca działalności gospodarczej w zakresie wynajmowania lokali. Termin na powiadomienie o tym fakcie naczelnika US wynosi 14 dni od chwili rozpoczęcia najmu. Fakt ten znajduje swoje potwierdzenie w art. 19b ustawy o ochronie praw lokatorów.

Art. 19b. ochr. praw lokator. Zgłoszenie najmu okazjonalnego lokalu

- Właściciel zgłasza zawarcie umowy najmu okazjonalnego lokalu naczelnikowi urzędu skarbowego właściwemu ze względu na miejsce zamieszkania właściciela w terminie 14 dni od dnia rozpoczęcia najmu.

- Na żądanie najemcy właściciel ma obowiązek przedstawić potwierdzenie zgłoszenia,o którym mowa w ust. 1.

- W przypadku niedopełnienia obowiązku, o którym mowa w ust. 1, nie stosuje się przepisów art. 19c opłaty pobierane przez właściciela z tytułu najmu okazjonalnego i art. 19d żądanie opróżnienia lokalu.

Co ciekawe, właściciel nie musi się obawiać żadnych konsekwencji karnych czy skarbowych w sytuacji niezgłoszenia najmu. Taki wniosek można byłoby wysnuć po wnikliwym wczytaniu się w ustawę. Nie jest to jednak takie proste. Jeżeli wynajmujący nie poinformuje naczelnika US o zaistniałym fakcie, może stracić część uprawnień przysługujących mu w stosunku do najemcy. Chodzi przede wszystkim o:

- możliwość dokonywania zmian co do wysokości czynszu,

- swobodną zmianę warunków najmu,

- uprawnienia dotyczące uproszczonej eksmisji po ustaniu stosunku najmu.

Czy urzędnik może zażądać zgłoszenia do Urzędu Skarbowego?

Jak praktycznie przy każdej innej formie przychodu, organy skarbowe mogą zgłosić się do wynajmującego w celu przedstawienia umowy najmu. Ponadto urzędnicy są uprawnieni do przeprowadzenia kontroli, jeśli zajdzie taka sposobność i konieczność. Warto zatem pomyśleć wcześniej i pozbawić się takiej możliwości, a właściwie konsekwencji, jakie taka kontrola może za sobą nieść.

Podsumowując, to od rodzaju umowy zależy czy konieczne jest zgłoszenie najmu do Urzędu Skarbowego. Przy nawiązywaniu stosunku najmu z lokatorem, wynajmujący powienieć mieć to na uwadze i nie bagatelizować konieczności stawienia się w urzędzie. Jeśli jest taka konieczność, złożenie odpowiednich dokumentów powinno być wręcz wymagane.

Jeśli potrzebujesz gotową, sprawdzoną i zawsze aktualną umowę najmu mieszkania czy pokoju, sprawdź naszą ofertę. Wystarczy, że klikniesz w poniższą grafikę.